借り上げ社宅とは

「借り上げ社宅」とは、企業が不動産を所有せず、契約した賃貸物件を従業員に貸し出す制度です。会社が物件の所有者や仲介業者などに家賃を振り込み、従業員の給与から家賃分を徴収します。

◆支給条件

会社によって借り上げ社宅の支給条件は異なります。支給対象として多いのが、30歳未満で単身の従業員に「独身寮」のような形で提供するケースです。このほか、結婚などで家族構成に変化のあった従業員に家賃補助の意味合いで、借り上げ社宅を一定期間支給する場合もあります。

◆賃貸料相当額

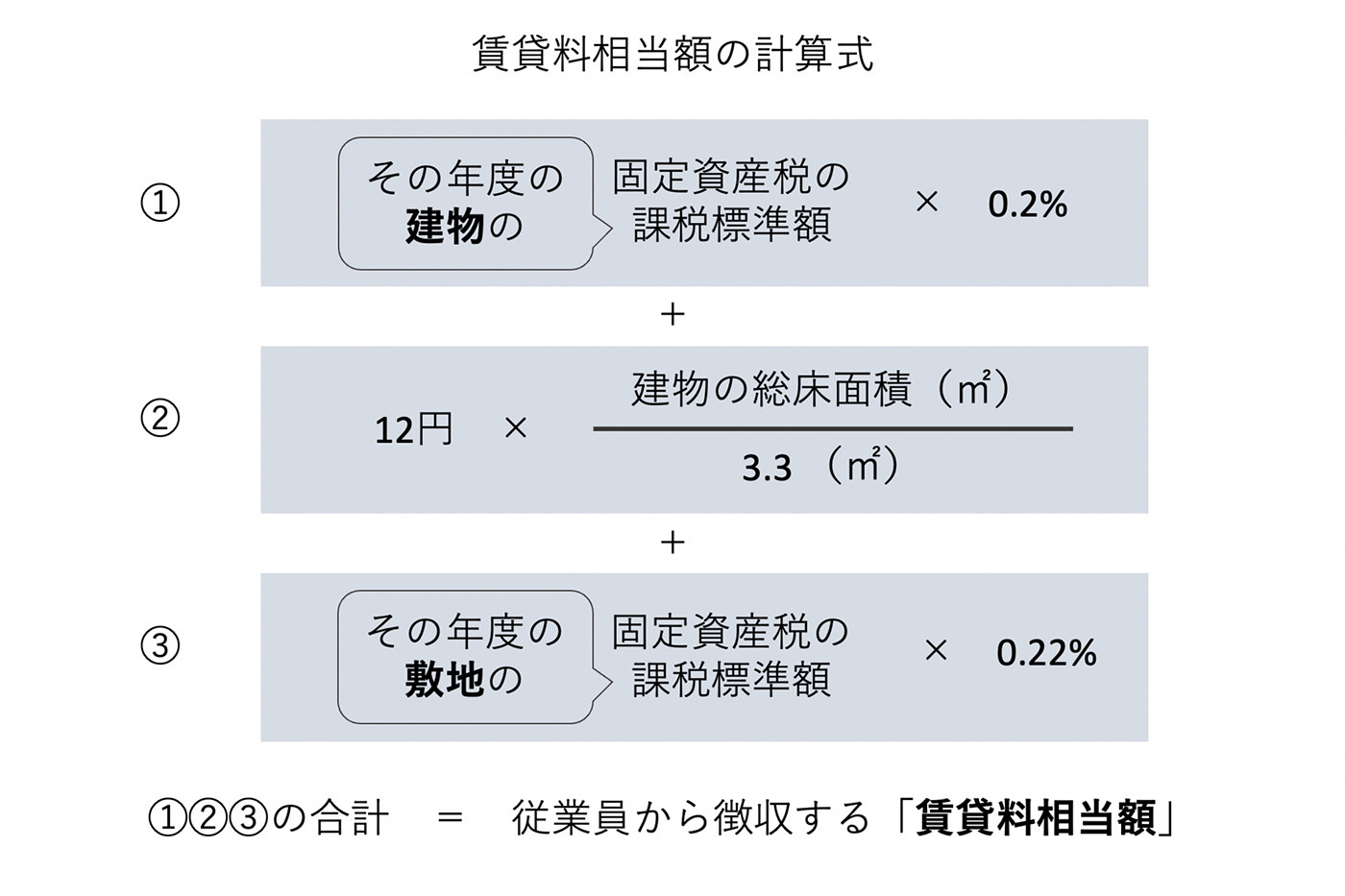

借り入れ社宅の家賃は一部会社が負担します。このときに従業員から通常の賃料の50%以上を徴収すれば、給与課税とみなされません。これを「賃貸料相当額」といいます。

賃貸料相当額は、下記の1〜3の合計額で算出できます。

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

しかし、固定資産税の評価額は、通常実質的な価格よりも低く、評価額も年度ごとに変化します。毎年評価額を調べて計算し直す必要があるため、便宜的に「家賃の50%以上」と設定する傾向にあります。

◆借り上げ社宅のメリット

・節税対策になる

従業員の給与から差し引く形で家賃を徴収するため、給与の支給額が減ります。その上、借り入れ社宅の家賃は経費扱いになるため、所得税や法人税の節税につながるほか、社会保険料の負担も軽くなります。ただし、従業員が支払う家賃の金額によって課税対象となるケースもあります。

・採用のアピールポイントになる

・従業員の仕事へのモチベーションが上がり、職場への定着につながる

従業員にとっても、所得税や社会保険料の負担が軽くなるほか、自分で物件を見つける必要がない、敷金・礼金を支払わなくていいなどのメリットがあります。

◆借り上げ社宅のデメリット

・管理負担がかかる

会社が物件の契約をしているため、入居時の契約や2年ごとの更新手続きなどの業務が発生します。

・管理費や更新料などの手数料がかかる

・短期の住み替えが発生した時の費用負担がかかる

従業員が短期の住み替えを希望した場合、新たに礼金や事務手数料がかかります。また、短期で退去した場合、違約金が発生する可能性もあるなど、予期せぬ費用が発生するケースもあります。

住宅手当(家賃補助)とは

「住宅手当」は、おもに賃貸住宅の家賃を会社が一部補助するもので、「家賃補助」とも呼ばれます。法的な制限はないため、企業が支給条件や規程を自由に決められます。

家賃補助の金額も企業によって異なります。厚生労働省が発表した「令和2年就労条件総合調査 結果の概況」によると、労働者1人あたりの「住宅手当など」の平均支給額は1万7,800円とのこと。支給額を決める際の参考になりそうです。

◆支給条件

雇用形態や実家・持家などの居住環境に関係なく全従業員に支給する会社もあれば、賃貸物件で暮らす従業員に限定するなどの範囲を設ける会社もあります。

◆住宅手当のメリット

・管理負担がかからない

物件を探すのは従業員で、契約などの手続きも発生しません。従業員にとっても、現在の家に住み続けながら手当を受けられるなどのメリットがあります。

・従業員の仕事へのモチベーションが上がり、職場への定着につながる

◆住宅手当のデメリット

・所得税や社会保険料を支払う必要がある

従業員に現金で支給するため、給与と同じ扱いになり、課税対象となります。

・支給対象者の設定の煩雑さ

転勤の可能性のある従業員に限定するのか、すべての従業員を対象とするのかなど、支給対象者を細かく設定する必要があります。すべての従業員に支給する場合は、「同一労働同一賃金」の適用により、正社員だけでなく契約社員も含まれます。

住宅手当は給与の一部として従業員に支給されます。所得税や住民税、社会保険料の金額も増えるため、従業員の手取り金額が減るなどのデメリットもあります。

住宅に関する福利厚生として導入する際のポイント

借り入れ社宅を福利厚生として導入する際に、まずは「借り上げ社宅管理規程」をつくる必要があります。一般的に、規程には下記の項目を盛り込みます。

- 入居資格

- 入居期限

- 同居人の範囲

- 仲介料・敷金の支払い(会社が負担するなど)

- 使用料

- 禁止事項(第三者への転貸など)

- 使用者負担(光熱費、町内会費など)

- 損害賠償

- 退去時の手続き

- 退去期間

このほか、従業員の緊急時の連絡先も確認しておくといいでしょう。

従業員が借り上げ社宅を利用する際には、この借り上げ社宅管理規程を確認し、誓約書に署名・捺印をしてもらいます。

住宅手当の場合は、従業員に賃貸契約書または請求書を提出してもらいます。このときも、支給対象者や条件などを明記した規程を作成する必要があります。

近年の企業の導入状況

税金面でのメリットも大きいことから、近年は借り上げ社宅を福利厚生として導入する企業が増えています。ただし、借り上げ社宅は契約や管理などの業務が発生するため、従業員の少ない会社が導入すると対応しきれなく可能性もあります。

肝心なのは、その制度が自社の状況に合うかどうかを見極めることです。借り上げ社宅と住宅手当のメリット・デメリットを総合的に見て判断するのが得策といえそうです。

※記事内で取り上げた法令は2021年5月時点のものです。

<取材先>

特定社会保険労務士 キャリアコンサルタント 岡佳伸さん

TEXT:畑菜穂子

EDITING:Indeed Japan + 南澤悠佳 + ノオト