「雇用保険法等の一部を改正する法律(令和2年法律第14号)」とは

「労災保険」は、労働者が業務中や通勤中に、けがをしたときや病気になったとき、死亡したときに、治療費や休業補償などの必要な保険給付を行う制度です。

これまでは、複数の会社で働いている労働者の扱いについて、下記の課題がありました。

- 労災が起きた勤務先の賃金額だけをもとに計算されるため、保険給付の補償が少ないこと

- 労働やストレスの負荷について、働いている会社の業務を別々に評価するため、労災認定されにくいこと

現在は、多様な働き方を選択する人や複数の就業先を持つパート労働者が増えています。このため、副業・兼業をしている人が安心して働ける環境を整備する観点から、労働者災害補償保険法(昭和22年法律第50号)が改正されました。

「副業・兼業をしている人」に関する変更点

◆対象となる人

労災保険の給付対象となるのは、業務や通勤が原因でけがをしたりや病気になったり、死亡したりした時点で、事業主が同一でない複数の事業場と労働契約関係にある労働者です。これらの労働者は「複数事業労働者」とも呼ばれており、いわゆる副業や兼業を行う人を指します。

◆変更点1:保険給付額のもととなる賃金額は複数事業場の合算に

厚生労働省「複数事業労働者への労災保険給付」より

厚生労働省「複数事業労働者への労災保険給付」より

労災保険給付のうち、休業(補償)等給付は、給付基礎日額をもとに保険給付額が決定されます。これまでは、給付基礎日額を労働災害が発生した事業場(図の場合B社)のみの賃金額を基に算定していました。今回の改正により、複数の事業場で働いている場合は、すべての事業場(図の場合A社)の賃金額も合算した額を基に給付基礎日額が算定されます。

たとえば、B社への通勤中に自動車事故に遭って怪我をした場合、従来はB社が支払っている給与月額15万円をもとに保険給付額を算定していました。ところが改正後は、A社が支払っている給与月額20万円も加算され、計35万円をもとに保険給付額が算定されることになります。すなわち、複数事業労働者の保険給付額が高くなります。

なお、複数事業労働者の労災保険給付の請求にあたっては、各種書類の様式に「その他就業先の有無」欄が追加されています。複数就業している場合は、その欄に「複数就業先の有無」「複数就業先の事業場数」などを記入する必要があります。

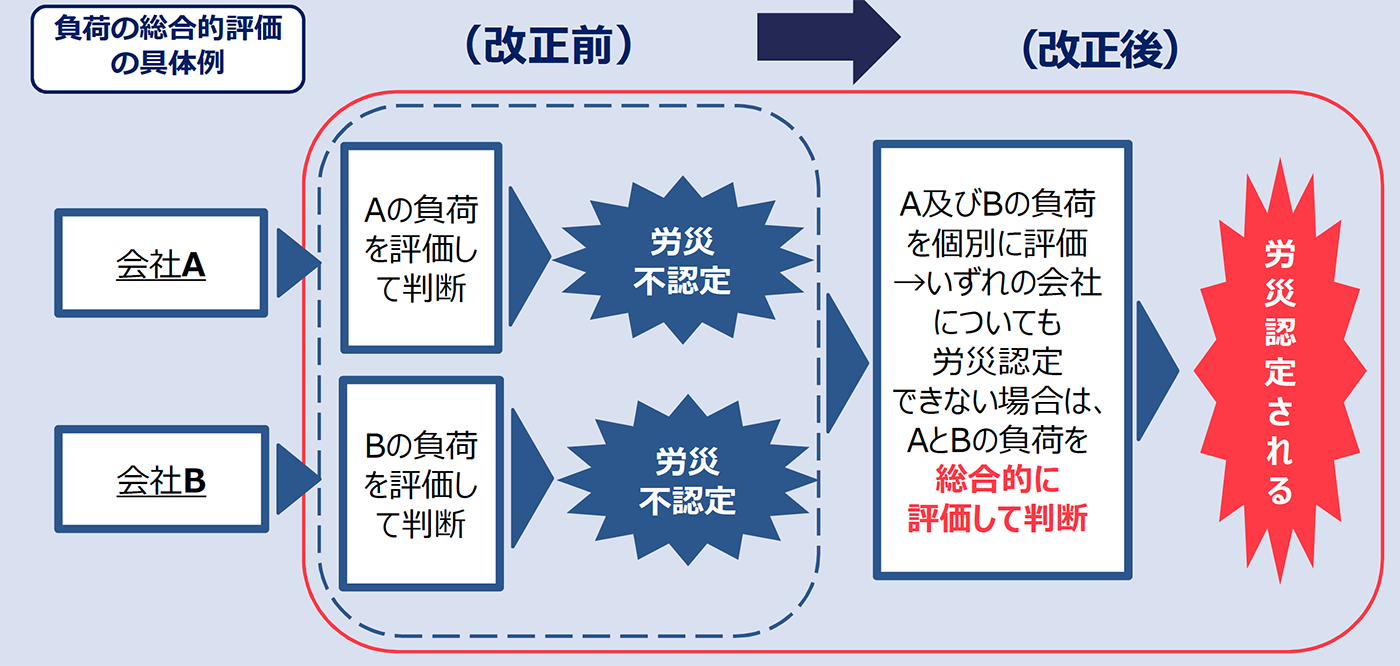

◆変更点2:複数の会社等の業務上の負荷を総合的に評価

厚生労働省「複数事業労働者への労災保険給付」より

厚生労働省「複数事業労働者への労災保険給付」より

業務上の負荷(労働時間やストレスなど)については、複数の会社の業務上の負荷を総合的に評価して、労災認定の判断をするようになりました。

複数の事業の業務を要因とする傷病等(負傷、疾病、障害または死亡)についても、労災保険給付の対象となります。新しく支給事由となるこの災害を「複数業務要因災害」といいます。なお、対象は、脳・心臓疾患や精神障害などです。

たとえば、長時間労働によって労働者に負荷がかかり、精神障害を患った場合、従来であれば、所属するA社とB社による負荷をそれぞれ別に評価して判断していました。労災認定ができないと判断された場合は、労働者に保険給付金が支給されませんでした。

しかし改正後は、A社及びB社の負荷について個別に評価した結果、いずれの会社についても労災認定ができない場合は、両社の負荷を総合的に評価して判断し、労災認定される可能性が高くなったのです。

企業が注意するポイント

◆副業のメリット・デメリットを知る

従業員のプライベートな時間を制限することは難しく、またコロナ禍で収入が減っている人も多いため、一概に副業を禁止するのは難しいでしょう。今後、副業や兼業を行う人は増えていくことが予想されます。そのため、副業をやみくもに禁止するよりも、ルールを設けて会社と従業員の間で共有するほうが建設的だという考え方もあります。

副業により、人材の流出を防いだり、従業員が本業では得られなかったスキルを身につけたりと、会社にとってもメリットがあります。と同時に、労働時間管理の負担が増えたり、情報漏えいのリスクが上がったりするなど、デメリットも生じる可能性があるので、両方を踏まえた上で会社のルールづくりを行いましょう。

◆就業規則で副業について定める

副業や兼業に関して「情報漏えい・競業を避けるために同業他社での副業は禁止する」「適正な労働時間等を調整し、会社の業務に支障をきたさないようにする」「他社への通勤中や業務中に事故が起きたときはすみやかに報告する」などの決まりを就業規則に盛り込みます。

副業を行っている従業員やこれから行う従業員に、副業する企業名・業務内容・勤務時間・給与を申告するようルール化して把握しておけば、いざ労災が発生したときに適切な対応ができるでしょう。

※記事内で取り上げた法令は2021年7月時点のものです。

<取材先>

社会保険労務士法人あいパートナーズ 岩本浩一さん

TEXT:宮永加奈子

EDITING:Indeed Japan + 南澤悠佳 + ノオト