掛金は企業が拠出し、運用は社員が行う

――「企業型確定拠出年金」とはどんな制度でしょうか。

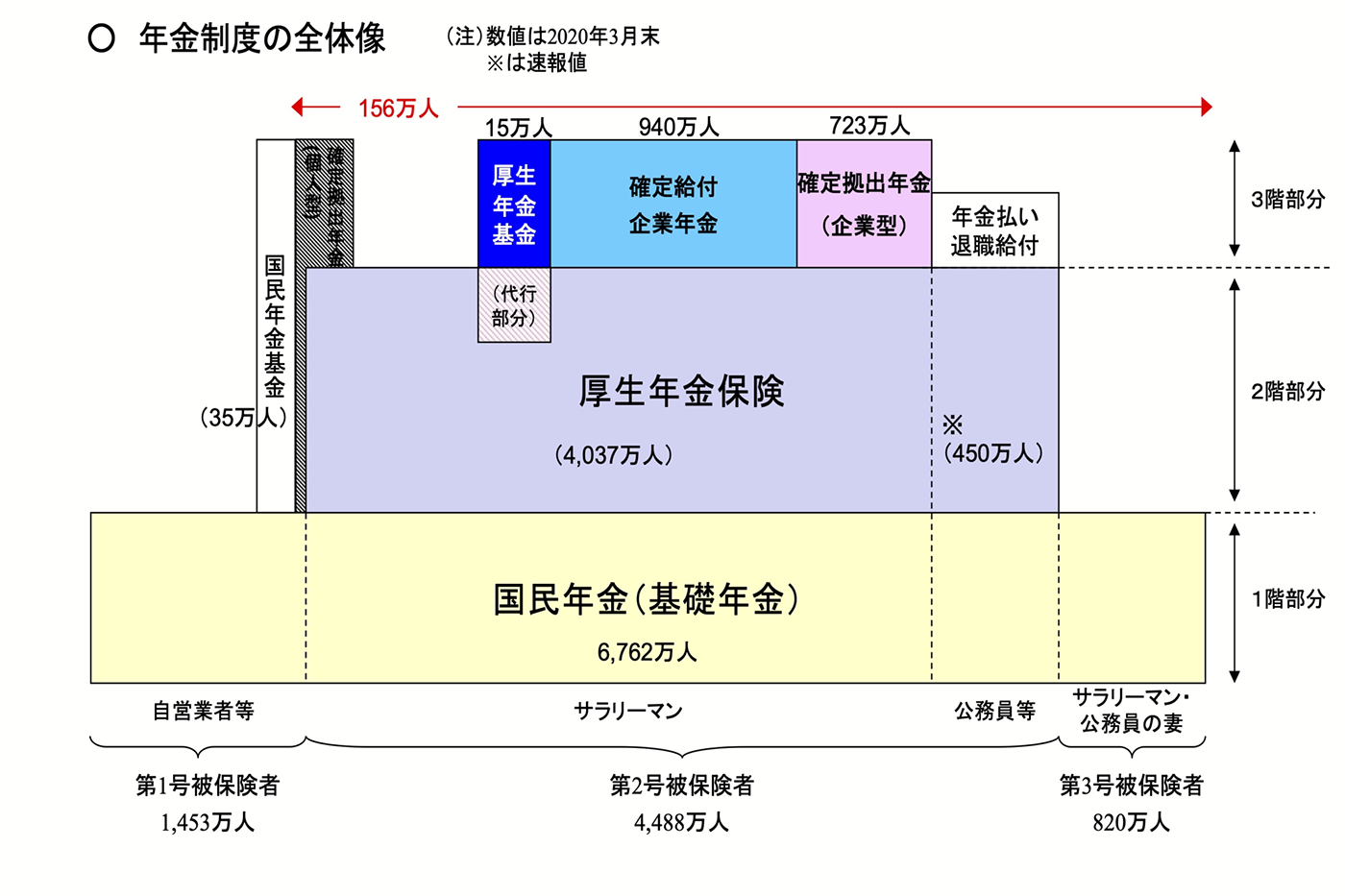

日本の年金制度は「三階建て」になっています。「1階部分」が日本に住む20歳から60歳未満のすべての人が加入する国民年金(基礎年金)、「2階部分」が会社員や公務員などが加入する厚生年金保険です。1階・2階部分は国が社会保障として運営する公的年金であるのに対し、3階部分は個人や企業が任意で加入する私的な年金です。企業型確定拠出年金(DC)も、この3階部分に当たる制度です。

2002年に企業型確定拠出年金の制度が施行される前は、企業年金制度として認められていたのは適格年金や厚生年金基金といった確定給付型の年金制度だけでした。同時期に実施された確定給付企業年金(DB)は、あらかじめ従業員が受け取る年金の額を企業と合意して決めておくものです。企業は掛け金を運用して将来に備えますが、運用の結果が悪く、約束していた金額に満たない場合は不足分を企業が補填しなければなりません。特にこの20年ほどは低金利が続いており、企業の負担が増える可能性が高まっています。

企業型確定拠出年金(DC)では、掛金は企業が拠出しますが、運用は従業員がそれぞれ個人で行います。そのため、将来受け取ることのできる金額は従業員自身の運用結果によって異なります。企業は一定の掛金を払うのみですから、運用上のリスクを負うことはなくなります。

予測困難な時代に合った資産形成の方法

――企業型確定拠出年金を導入するねらいの一つに、財務リスクの軽減があるのですね。

現在、企業ではどのように導入されていますか。

多くの上場企業では確定給付企業年金(DB)から企業型確定拠出年金(DC)へと移行させています。しかし、すべての年金を企業型確定拠出年金(DC)に切り替えるというよりは、確定給付企業年金(DB)と確定拠出年金(DC)の割合を70:30とか、50:50という割合にして徐々に確定拠出年金(DC)の割合を増やしている企業が多い印象です。

確定拠出年金(DC)の場合は企業が拠出する掛金に上限額が定められています。全て確定拠出年金に切り替えてしまうと既存の確定給付企業年金の場合よりも受取額が少なくなる場合もあり、確定給付企業年金(DB)と確定拠出年金(DC)の両方を実施する企業もあります。

また、半分は確定給付年金(DB)で決まった金額を受け取れる方が、従業員(加入者)はもう半分の確定拠出年金(DC)で高いリターンが見込めるタイプの運用にチャレンジしやすくなる、という考え方もあるようです。

――確定拠出年金(DC)に加入することで、従業員(加入者)にはどのようなメリットがあるのでしょうか。

将来年金を受け取る際、企業型確定拠出年金(DC)の方がインフレリスクに対応しやすいという面があります。確定給付年金(DB)で、退職後に一千万円を受け取れると決めてあっても、20年後の「一千万円」が今と同じ、それ以上の価値があるとは言い切れないですよね。

また、企業型確定拠出年金(DC)には、加入者が会社を辞めても年金資産をそのまま移換できるという特徴があります。転職先の企業も企業型確定拠出年金の制度があればそこで、無ければ自分で金融機関を探して個人型の確定拠出年金(iDeCo)として運用できます。スキルアップのため、前向きに転職をする人が珍しくなくなった時代に合った資産形成の制度とも言えるのではないでしょうか。

※記事内で取り上げた法令は2021年9月時点のものです。

<取材先>

JPアクチュアリーコンサルティング株式会社 代表取締役 黒田 英樹さん

大和銀行にて年金制度設計や指定年金数理人業務を担当後、2000年プライスウォーターハウス・クーパースGHRSに移籍し年金コンサルティングを手掛ける。現在はJPアクチュアリーコンサルティングを設立し、様々な規模・業種の企業に退職給付制度改革コンサルティングや退職給付債務等の評価サービス等を提供している。

TEXT:石黒好美

EDITING:Indeed Japan + 笹田理恵 + ノオト