社会保険料の改定を行うタイミング

社会保険料は、原則として年に一度、要件によってはそれ以上の見直しが義務づけられています。

社会保険料の改定を行うタイミングには、2種類あります。毎年1回、7月に行われる「定時改定」と、要件を満たした段階で適宜行う「随時改定」です。

◆定時改定……毎年同時期に、「算定基礎届」に基づいて行う

- 年に1回、7月に日本年金機構に算定基礎届を提出

- 4月~6月の3カ月間の報酬総額から1カ月の平均額を算出し、標準報酬月額を決定

- 標準報酬月額によって、9月〜翌8月までの社会保険料が決定

◆随時改定……次の3つの要件すべてに該当したタイミングで、「月額変更届」に基づいて行う

- 固定賃金が変動した場合

- 支払基礎日数が17日以上である場合(給与計算の対象となる労働日数)

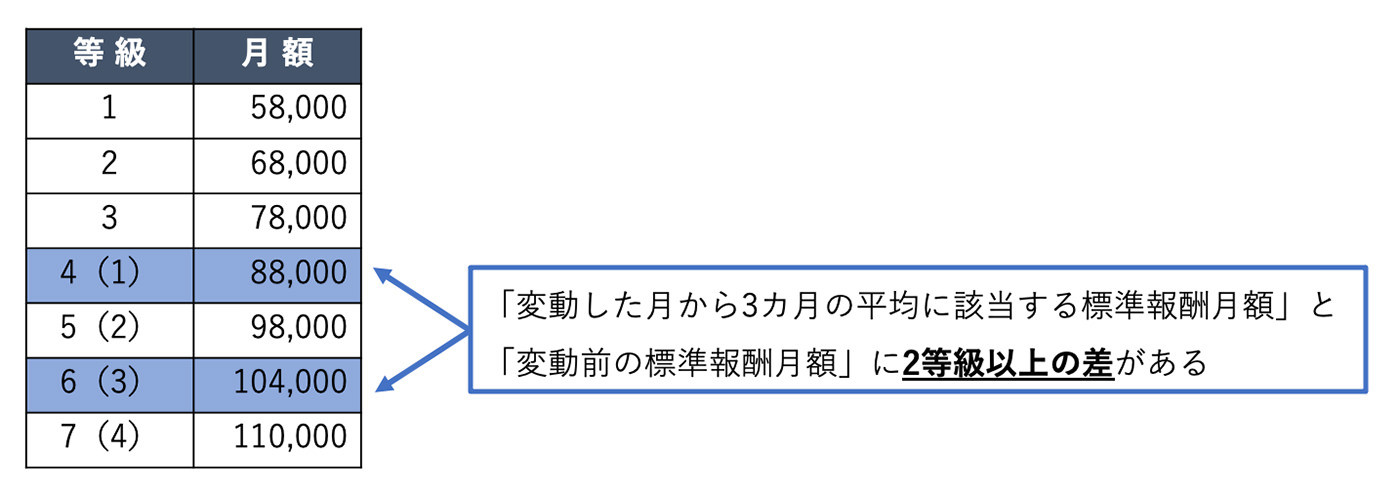

- 変動した月から3カ月間の平均報酬月額と、変動前の標準報酬月額に2等級以上の差がある場合

ちなみに、1の「固定賃金の変動」に該当するのは、以下のようなケースです。

- 昇給や降給

- 日給から月給への変更など、給与体系の変更

- 時給や日給など、基礎単価の変更

- 請負給や歩合給など、単価や歩合率の変更

- 住宅手当や役職手当など、固定手当の支給額の変更や追加

昇給は7月がよいといわれる理由と社会保険料改定の関係

定時改定によって、社会保険料は毎年見直されますが、その金額は各従業員の4月〜6月の報酬の平均額で決まります。新たな社会保険料が適用されるのは9月からです。その後、随時改定の要件に該当しない限り、翌年8月までの1年間の社会保険料は変わりません。

つまり、7月に昇給を行った場合、随時改定の要件に該当しなければ、昇給分の社会保険料は翌年の定時改定で見直され、社会保険料のアップは1年間先送りにされます。企業と従業員が半額ずつ負担しているため、双方にとってメリットといえます。これが、昇給は7月がよいといわれる理由です。

随時改定の手順

毎年決まった時期に一斉に行われる定時改定に対し、随時改定は企業ごと、かつ従業員ごとに手続きの時期が異なるため注意が必要です。手順は以下の通りです。

◆随時改定の手順

- 月額変更届を入手

- 必要事項の記入

- 添付書類の用意

年間報酬の平均で算定することを申し立てる場合に、以下の添付書類が必要です。

(様式1)年間報酬の平均で算定することの申立書(随時改定用)

(様式2)健康保険厚生年金保険被保険者報酬月額変更届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意書(随時改定用)

日本年金機構のサイトより - 日本年金機構への提出

「月額変更届」とは、随時改定が発生し、社会保険料を変更する際に届け出る書類のことです。正式名称を「健康保険・厚生年金保険被保険者報酬月額変更届」といいます。定時改定の際に必要な書類である算定基礎届は年金事務所から自動的に送られてきますが、随時改定の月額変更届は企業が年事務所に申請して入手する必要があります。

月額変更届に必要事項を記入し、添付書類(必要な場合のみ)を準備したら、日本年金機構の各都道府県の事務センター、あるいは管轄の年金事務所に提出してください。

社会保険料の手続きが漏れていた場合の罰則

万が一、算定基礎届や月額変更届の提出漏れ、社会保険の未加入が発覚した場合、厚生年金法第100条に基づき、厚生労働大臣による文書の提出命令や帳簿等の検査が行われます。その結果、「最大で過去2年間さかのぼって保険料を徴収」、「6カ月以下の懲役、または50万円以下の罰金」が課される可能性があります。

また、健康保険法にも「届け出の忘れ、または虚偽の届け出をしたとき、6カ月以下の懲役、または50万円以下の罰金」に処すると定められています。

定時改定は毎年決まった時期に行われる上に自動的に書類が送られてくるため、算定基礎届の提出を忘れるうっかりミスは少ないと思います。

一方、随時改定には注意が必要です。改定手続きを失念しないよう、昇給など固定賃金の変動を4月〜6月に設定することも一つの案かもしれません。随時改定に該当するケースが定時改定と同タイミングで発生することで一斉に手続きができるので、忘れる確率は格段に低くなるはずです。

定時改定にしても、随時改定にしても、社会保険料は標準報酬月額によって決定します。残業手当や通勤手当は報酬の対象となりますが、年3回以下の賞与や見舞金、出張旅費などは報酬に入りません。社会保険の改定には、報酬月額の対象となる範囲を知っておくことも大切です。

※記事内で取り上げた法令は2021年2月時点のものです。

<取材先>

堀下社会保険労務士事務所 代表 堀下和紀さん

TEXT:塚本佳子

EDITING:Indeed Japan + 南澤悠佳 + ノオト