企業年金制度とは?

「企業年金制度」とは、公的な年金(国民年金・厚生年金)とは別に、企業が独自に導入している年金制度です。企業年金制度を退職金制度の代わりとして取り入れている企業が多いことから「退職年金制度」とも呼ばれています。公的年金の加入は企業の義務ですが、企業年金制度を導入するか否かは企業の判断で決めることができます。

企業年金制度には、次の3種類があります。

◆厚生年金基金(2014年より新設停止)

企業が厚生年金基金を設立し、国(日本年金機構など)に代わって厚生年金保険料の一部を収受・記録、年金資産の管理・運用、年金額の裁定(記録に基づく決定)、支払いの業務を行います。

◆確定給付企業年金

確定給付企業年金法に基づいて実施される企業年金制度。「規約型企業年金」と「基金型企業年金」の2種類があります。

◆企業型確定拠出年金(以下、企業型DC)

企業が掛金を毎月積み立て(拠出)し、労働者(加入者)が自ら年金資産の運用を行う制度。導入した場合は原則として全労働者が加入対象になります。

いずれも、積み立てた資金は退職者が60歳以降に年金として受け取れる仕組みになっています。

選択制企業型確定拠出年金とは

「選択制企業型確定拠出年金(以下、選択制DC)」は、企業型DCの一種です。

選択制DCは、給与の一部を企業型DCに掛金を拠出して将来的に年金として受け取るか、拠出せずに毎月の給与として現金で受け取るかを、労働者が選べる制度です。

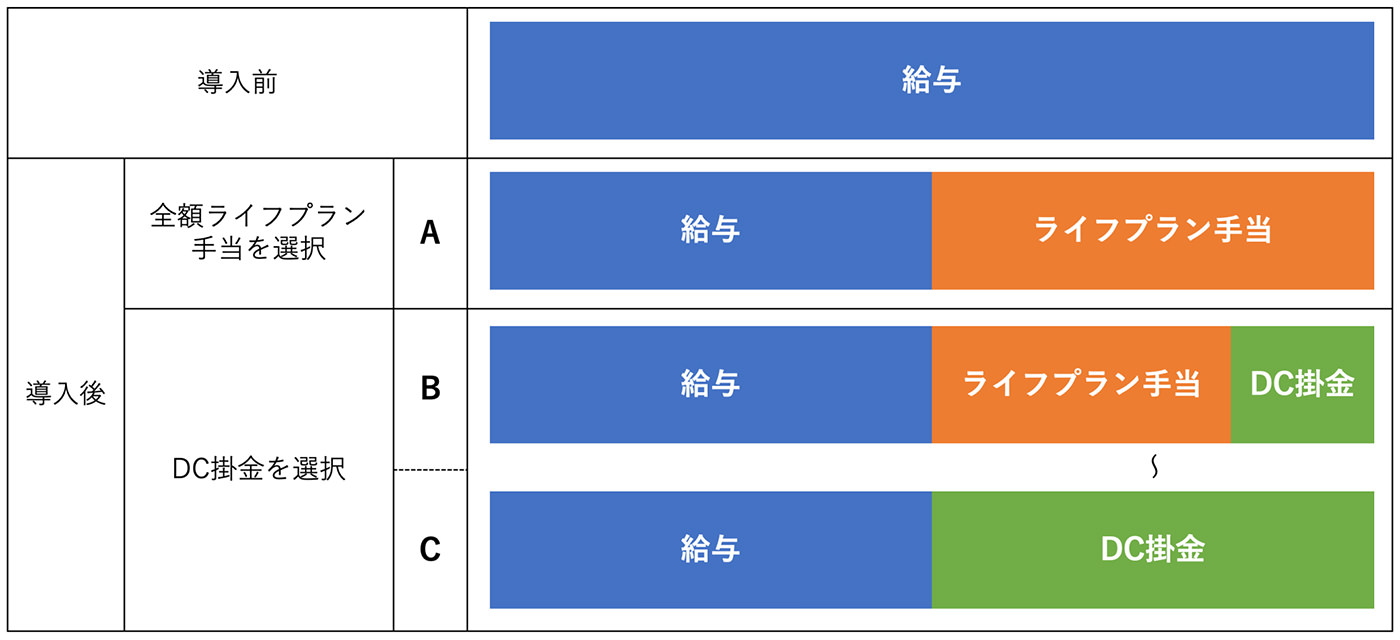

選択制DCを導入する場合、まずは給与の一部を前払い退職金手当やライフプラン手当(名称は自由)などに置き換えて再設計します。今回は「ライフプラン手当」と仮称します。

企業型DCに加入しない選択をした労働者には、そのままライフプラン手当として給与を支払います(図のA)。労働者が企業型DCを選択した場合は、ライフプラン手当の一部(図のB)もしくは全額(図のC)を事業主掛金とし、差引額を給与として支払います。

つまり、選択制DCを導入した場合、企業型DCの掛金を含めた給与支払い総額は変わらないものの、労働者が受け取る手取り額は掛金の分減る仕組みになっています。

企業のメリット・デメリット

選択制DCを導入した場合のメリットとして、企業型DCへの加入の有無を労働者が自分で選べるため、制度導入の理解を得やすい点があります。労働者が給与支給を選択した場合、導入前と変化はありません。そのため、ここでは労働者が企業型DCを選択した場合の企業側のメリットとデメリットを紹介します。

◆企業のメリット

- 掛金は労働者の給与から拠出されるため、企業に資金負担がない

- 掛金は損金扱いのため、全額非課税にできる

- 退職金給付債務が生じない

- 会社負担の社会保険料を軽減できる

◆企業のデメリット

- 管理コストがかかる

- 受託者責任(投資教育)を負う

労働者のメリット・デメリット

労働者が企業型DCを選択した場合、労働者のメリットとデメリットは諸刃の剣となるケースがあります。目先だけで比較すれば社会保険料の軽減はメリットといえますが、軽減した分だけ将来給付される厚生年金額などが減ります。企業は労働者側のメリット・デメリットにも目を向けましょう。

◆労働者のメリット

- 月給額が減る分、社会保険料、所得税、住民税を軽減できる

- 税制面で優遇される(退職所得控除、公的年金等控除など)

- 運用次第で給付額が増える

- 運用益は非課税になる

◆労働者のデメリット

- 時間外労働手当の単価が減る

時間外手当は月給制の場合には、月給を1カ月あたりの所定労働時間で割り算し、賃金の時間単価によって算出するため - 運用次第で給付額が減る

- 将来的に受け取る厚生年金や、失業保険や傷病手当金などの給付が減額される

- 60歳まで受給できない

ほかの企業年金制度との比較ポイント

どの制度にもメリットとデメリットがあります。また、企業にとってのメリット・デメリットと労働者にとってのメリット・デメリットも異なります。企業が継続できる制度であることが大前提ではありますが、労働者の利益も重視することが大切です。その上で、次の部分を考慮しましょう。

◆比較ポイント

- 運営の煩雑さ

- 運用失敗による企業責任の有無

- 労働者の資産の保全と持ち運びの有無

選択制DCを導入する際の手順

選択制DC(企業型DC)を導入するには、以下の手順を踏みます。

1.労使合意と規約の作成

労使合意(厚生年金被保険者の過半数で組織する労働組合または過半数を代表する者の同意)に基づき、企業型年金規約を作成

2.規約の申請

作成した規約を厚生労働大臣に申請し、承認を得る

3.賃金体系の変更に伴い、就業規則を変更

4.労働者に規約内容と就業規則の変更内容を周知させる

5.給与の再設計を行う

6.選択制DCの仕組みや内容について、労働者に丁寧に説明する

7.企業型DCに加入するかどうかを労働者本人に選択させる

※給与支給を選んだ労働者の手順はここまで

8.掛金の設定

再設計した手当の全額もしくは一部を労働者が決定

9.制度を運営する「運営管理機関」と「資産管理機関」の選定

- 運営管理機関……運用関連業務と記録関連業務を行う窓口機関(銀行など)

- 資産管理機関……加入者の年金資産の管理・保全を行う機関(信託銀行・保険会社など)

10.運用商品の選定

リスクやリターンの異なる3つ以上の商品を用意する必要がある

11.運用教育の実施

投資や運用についての基本的な知識や情報を加入労働者に提供する

選択制DCを廃止する場合

選択制DCを廃止する場合は、労働者全員の同意を得た上で、規約の変更手続きが必要になります。また、企業型DC自体の廃止も労働者全員の同意をもとに厚生局に届け出ることにより可能です。

ただし、企業型DCを退職金制度としている場合、資金準備の代替措置が必要になります。

選択制DCを導入する際の注意点

選択制DCを導入し、労働者が企業型DCへの加入を選択した場合、企業にとってはメリットが大きいといえます。しかし、労働者にとっての利益・不利益は複雑です。

労働者は給与額の減額によって月々支払う社会保険料が安くなりますが、その分厚生年金や遺族年金、失業保険や傷病手当金などといった年金額や各種手当金の受取額が減ります。一度選択制DCで給与の一部を企業型DCの掛金とした場合、その後は掛金を手当として給与支給に戻してもらうことはできません。

労働者には正しくかつ丁寧に、選択制DCの仕組みとメリット・デメリットを説明することが重要です。労働者がきちんと理解したかどうか見極めることは企業の義務といっても過言ではありません。

給与の一部を掛金として拠出する方法が一般的とされてはいますが、従来の企業型DCと同様に、掛金を給与に上乗せすることも可能です。その上で、加入者本人が掛金を上乗せして拠出できる「マッチング拠出」という制度もあります。

選択制DCを導入するならば、労働者の不利益にならないよう、細心の注意をはらいましょう。

※記事内で取り上げた法令は2021年9月時点のものです。

<取材先>

ブレイン社会保険労務士法人 代表 北村庄吾さん

TEXT:塚本佳子

EDITING:Indeed Japan + 南澤悠佳 + ノオト