在宅勤務手当とは

在宅勤務手当とは、在宅勤務(テレワーク/リモートワーク)をする従業員のために会社が任意で導入する手当です。在宅勤務の環境を整えて維持するために、電気料金や無線LANの通信費、机やパソコンなどの備品代などがかかるため、それらに相当する金額を会社側が支給します。

在宅勤務手当が課税になる場合、非課税になる場合

給与は、原則として所得税の課税対象です。一方、在宅勤務手当は、その支給方法によって課税される場合と非課税になる場合があります。

◆毎月一定額を在宅勤務手当として一律支給する場合

従業員の実質負担額に関係なく、企業側が金額を設定して在宅勤務を一律で支給する場合は、「給与」の一部として課税対象になります。

在宅勤務手当の支給額は会社によって異なりますが、月額3,000~1万円程度に設定されていることが多いようです。

◆業務に使用する実費分(業務使用分)を在宅勤務手当として支給する場合

在宅勤務で使用した電話料金や備品の購入代金など、在宅勤務にかかった具体的な実費分を精算する場合、「給与」には含まれず所得税は非課税となります。これは、従業員が出張にかかった交通費などを立て替えて領収書を提出し、後から実費分を受け取るときは課税されないのと同じしくみです。

ただし、電気代などの光熱費や通信費などは、プライベートでの利用や従業員本人以外(家族など)の利用も考えられることから、業務利用分と切り分けて計算しなくてはなりません。国税庁の「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が示す算式により、非課税分を算出する必要があります。

・非課税分の算出方法

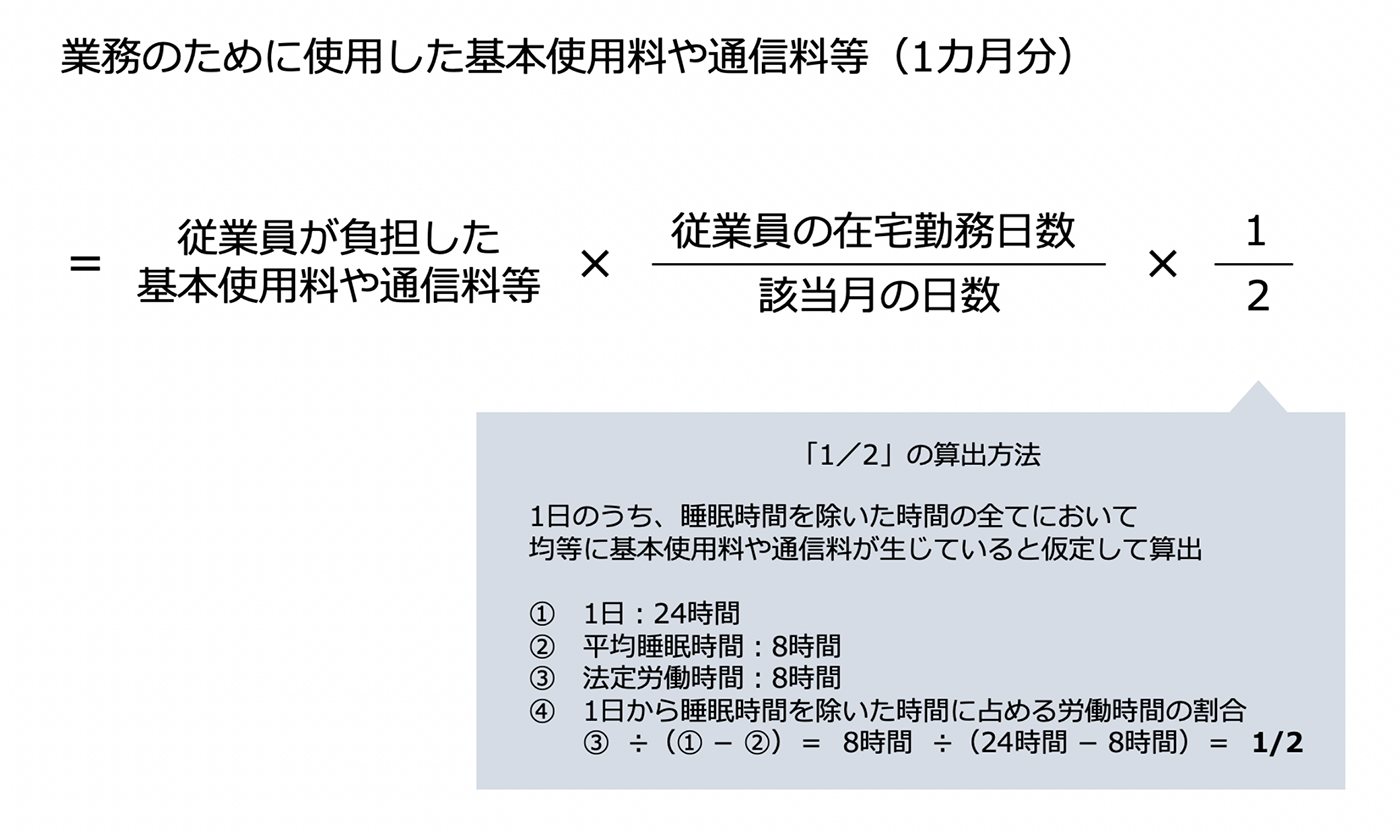

業務のために使用した基本使用料や通信料等

=従業員が負担した1カ月の基本使用料や通信料等×その従業員の1カ月の在宅勤務日数/該当月の日数×1/2(※)

(※)「1/2」は1日のうち、睡眠時間を除いた時間の全てにおいて均等に基本使用料や通信料が生じていると仮定し、次のとおり算出します。

- 1日:24時間

- 平均睡眠時間:8時間 (※総務省統計局の「平成28年社会生活基本調査」で示されている7時間40分を切り上げ)

- 法定労働時間:8時間

- 1日から睡眠時間を除いた時間に占める労働時間の割合:

8時間÷(24時間−8時間)=1/2

「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」(国税局)をもとに編集部が作成

「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」(国税局)をもとに編集部が作成

・計算例

従業員が6月に在宅勤務を20日間行った。従業員が負担した1カ月の基本使用料と通信料は計2万円だった。業務のために使用した分を算出したい。

20,000円×20日(在宅勤務日数)/30日(6月の日数)×1/2=6,667円(1円未満切り上げ)

◆在宅勤務等に必要な事務用品などを現物で支給する場合

従業員が在宅勤務で使用するパソコンや携帯電話などの備品を会社が購入し、従業員に貸与する場合は、「給与」には含まれず非課税となります。

会社にとっては、いずれの方法を選んでも経費として計上することができるので、会社の収益に変わりはありません。一方で、従業員にとっては、支給方法によって課税になるケースと非課税になるケースがあり、課税されると源泉徴収されることになり、その分手取りは少なくなります。

費用別のベストな支給方法とは?

◆通信費、電気料金は?

通信費や電気料金を在宅勤務手当として支給する場合は、前述の計算方法を用いて正確な数字を算出する必要があります。とはいえ、従業員一人ひとりの光熱費を計算して支給金額を計算するのは時間も手間もかかります。企業としては一律で支給するほうが現実的だといえるでしょう。

◆パソコンなどの備品はどうする?

在宅勤務に使用するパソコンや事務用品は、会社が購入したものを従業員に貸与する方法を取れば従業員は課税されず、仮にその従業員が退職しても別の従業員に貸与することができます。特にパソコンなどはセキュリティの問題などもあるため、会社側で購入・設定を一貫して行うほうがリスク軽減にもつながります。

◆自宅ではなくレンタルオフィスを使用する場合

在宅勤務をするスペースが自宅にない従業員に対し、自宅近くのレンタルオフィスで勤務する場合の費用は、従業員がいったん立て替えて領収書を提出し、後から会社が実費分を支給するとよいでしょう。この方法なら従業員に課税されることもありません。

企業は在宅勤務の負担をどのようにするとメリットがあるのか

在宅勤務が増えた企業は、従来かかっていた費用のうち削減できるものがないか見直しましょう。その分を在宅勤務手当にまわすことで、コストカットと在宅勤務手当の充実につなげることができます。例えば、通勤に使用する定期代の支給を止めて、出勤した日の交通費を実費精算するように変更し、浮いた費用の一部を在宅勤務手当の支給に活用する会社もあります。

在宅勤務手当を支給する場合の注意点

◆源泉所得税はどうなる?

通勤定期代は月15万円までは非課税なので、ほとんどの従業員は課税されていません。しかし、先述したように、在宅勤務手当は、源泉所得税の課税対象になるものとならないものがあるため、課税対象になれば源泉徴収で引かれるようになります。たとえば、月1万円の通勤定期代の支給を止めて一律で5千円の在宅勤務手当を支給すると、所得税の課税対象となるため手取りは5千円以上の減少となり、従業員が不服に思うケースもあります。支給方法や課税対象であることについて、事前に説明するほうがトラブルを避けられるでしょう。

◆消費税について

所得税の課税対象かどうかに関わらず在宅勤務手当は会社の経費になりますので、会社が納める法人税の額は変わりません。しかし、消費税については影響する可能性があります。

給与として扱うことになった在宅勤務手当は、消費税の課税取引となりません。しかし、実費を支払ったものとして所得税の課税対象外となる手当については、消費税の課税取引となります。一般的に、消費税の課税取引として手当を支給した方が、会社が納める消費税は少なくなります。

自社と従業員に合った方法で支給方法を考えていきましょう。

※記事内で取り上げた法令は2021年6月時点のものです。

<取材先>

うたしろFP社労士事務所 社会保険労務士 歌代将也さん

TEXT:宮永加奈子

EDITING:Indeed Japan + 南澤悠佳 +ノオト